4 Dicembre 2024

The Big 4, i segnali della transizione e l’ultimo treno per l’Europa

DI ANDREA BARBABELLA, PUBBLICATO ORIGINARIAMENTE SU THE MAP REPORT

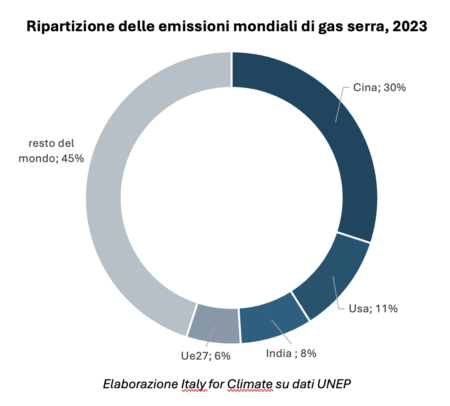

55%. È la percentuale delle emissioni globali di gas serra di cui, secondo l’ultima analisi dell’UNEP[i] (il Programma Ambientale delle Nazioni Unite), sono responsabili i quattro giganti del clima: Cina, Usa, India e Unione europea. Con oltre 31 miliardi di tonnellate di gas serra emesse nel 2023, queste quattro grandi economie hanno indiscutibilmente una responsabilità particolare nella comune lotta contro la crisi climatica. Se saremo in grado di invertire le tendenze attuali e tagliare velocemente e drasticamente le emissioni di gas serra nei prossimi due decenni, molto dipenderà dalle decisioni che prenderanno questi attori chiave, anche più di quello che riusciranno a partorire le varie conferenze mondiale gli sherpa della diplomazia climatica. Anche perché questi quattro grandi player rappresentano più del 60% del Pil mondiale e, con le loro scelte, sono in grado di orientare i mercati globali e influenzare gli standard tecnologici del presente e del futuro.

Quattro player che sono in realtà molto diversi tra di loro, sia per storia che per prospettive, e che con passi differenti sono già in cammino sulla via della transizione energetica. Ma i cui destini sono strettamente intrecciati e, come detto, saranno determinanti per il futuro di tutti noi. Vediamo, in estrema sintesi, il ruolo che stanno giocando e che potrebbero giocare nei prossimi anni questi quattro attori del thriller del clima.

Cina: croce o delizia?

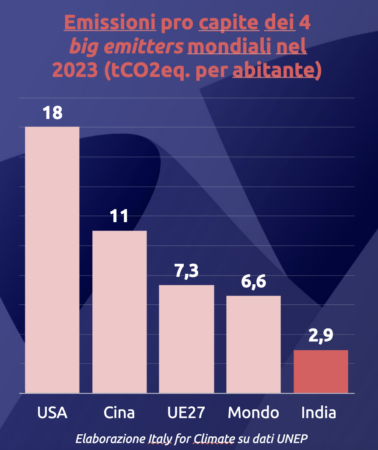

Sembrerebbe, senza ombra di dubbio, il cattivo della storia. Ma è anche quello che potrebbe salvarci e, forse, ha già cominciato a farlo. Con 16 miliardi di tonnellate di gas serra nel 2023, è di gran lunga il primo emettitore mondiale. È anche il principale colpevole del mancato raggiungimento del picco delle emissioni, essendo responsabile di oltre due terzi di tutta la crescita delle emissioni avvenuta a livello globale dall’inizio del nuovo millennio. Crescita, peraltro, alimentata dal peggiore dei combustibili fossili, quel carbone di cui la Cina è ancora oggi avidissima: anche nel 2023 si conferma primo produttore e al tempo stesso primo consumatore di carbone al mondo, con 3,5 miliardi di tonnellate pari al 58% della domanda mondiale. La grande fame di carbone e un fabbisogno energetico ancora soddisfatto per l’85% da combustibili fossili hanno spinto le emissioni pro capite fino a 11 tonnellate di CO2eq, quasi il doppio della media mondiale e il 50% più alte di quelle di un cittadino europeo, nonostante il reddito medio di un cittadino cinese sia ancora la metà di un europeo (a parità di potere d’acquisto).

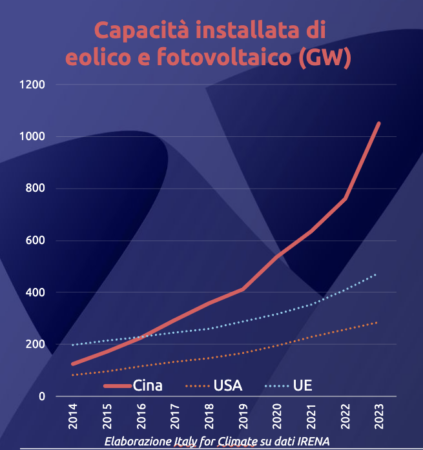

Eppure, negli ultimi dieci anni, gli investimenti cinesi nella transizione energetica sono aumentati a un ritmo incredibile, facendo conquistare al Paese asiatico la leadership indiscussa in alcune tecnologie chiave, sia in termini di capacità produttiva che di domanda. Nel 2023, ad esempio, secondo l’Agenzia Internazionale dell’Energia (IEA[ii]), la Cina ha raggiunto una capacità produttiva di pannelli fotovoltaici di 850 GW all’anno, circa il doppio rispetto alla domanda mondiale dello stesso anno: diciamo che sembrerebbe essersi portata avanti con il lavoro!

E nello stesso anno la Cina ha installato circa 300 GW[iii] di nuovi impianti fotovoltaici, ossia più di quanto ha fatto tutto il resto del mondo messo insieme. Sempre nel 2023, in Cina il 38% delle auto vendute sono full electric e nel Paese ne circolano oramai circa 16 milioni, anche in questo caso un parco circolante più grande di quello di tutti gli altri Paesi messi insieme. Tutto questo ha fatto della Cina di gran lunga il più grande investitore al mondo nelle energie pulite, con quasi 700 miliardi di $ nel 2023[iv], contro i 185 investiti nello stesso anno in tecnologie fossili.

Con questi ritmi la Cina sta anticipando molti degli obiettivi climatici ed energetici che si era data e secondo molti osservatori potrebbe non essere così lontana dal raggiungere il picco delle emissioni, molto prima del 2030 dichiarato ufficialmente. Ma, soprattutto, il gigante asiatico si è decisamente candidato ad essere il Paese leader della transizione energetica. Una buona notizia per il Pianeta, forse, ma non per altri attori dell’economia mondiale.

USA: can America be great again without transition?

Da alcuni anni è la seconda economia e il secondo emettitore al mondo, dopo la Cina, con 5 miliardi di tonnellate di gas serra pari al 12% delle emissioni globali. Ma gli USA rimangono saldamente al comando della classifica delle emissioni cumulate, avendo emesso il 20% di tutte le emissioni di gas serra emesse dall’umanità a partire dal 1850, e presentano ancora livelli di emissione pro capite tra i più alti al mondo.

Insomma, in quanto a responsabilità della crisi climatica sono decisamente ancora il numero 1. Tradizionalmente hanno sempre avuto un rapporto difficile e altalenante con gli impegni sul clima e, dopo le ultime elezioni, in molti pensano che possano fare nuovamente marcia indietro sull’impegno climatico. D’altronde si tratta pur sempre del primo produttore al mondo di combustibili fossili, con un saldo primato nella produzione di petrolio (oltre 800 milioni di tonnellate nel 2023) e di gas (oltre mille miliardi di mc all’anno). E un peso delle lobby dell’oil&gas nelle politiche energetiche (e nelle campagne elettorali) niente affatto trascurabile.

Insomma, in quanto a responsabilità della crisi climatica sono decisamente ancora il numero 1. Tradizionalmente hanno sempre avuto un rapporto difficile e altalenante con gli impegni sul clima e, dopo le ultime elezioni, in molti pensano che possano fare nuovamente marcia indietro sull’impegno climatico. D’altronde si tratta pur sempre del primo produttore al mondo di combustibili fossili, con un saldo primato nella produzione di petrolio (oltre 800 milioni di tonnellate nel 2023) e di gas (oltre mille miliardi di mc all’anno). E un peso delle lobby dell’oil&gas nelle politiche energetiche (e nelle campagne elettorali) niente affatto trascurabile.

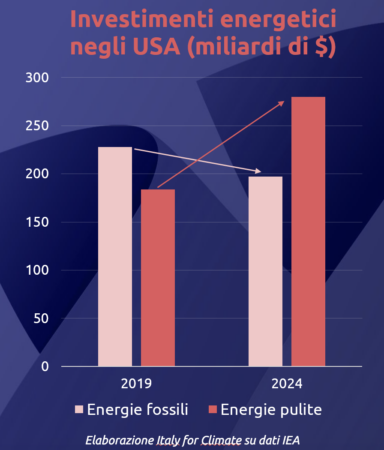

Ma anche in questo caso i dati ci raccontano una realtà più complessa di quella che potrebbe sembrare. Non solo perché proprio gli USA, grazie all’accordo tra Obama e Xi, sono stati di fatto coloro che hanno sciolto il nodo che teneva in stallo le trattative climatiche da anni e reso possibile giungere al primo accordo globale sul clima, a Parigi nel 2015. Ma anche perché, ad esempio, dal 2005 hanno finalmente intrapreso un chiaro percorso di riduzione delle emissioni di gas serra, si sono dotati di obiettivi 2030 e 2050, se non del tutto, abbastanza in linea con la neutralità climatica. Ma, soprattutto, perché l’economia più fossile del mondo negli ultimi cinque anni ha compiuto un passo importante, arrivando a investire nelle energie pulite 280 miliardi di $ nel 2023 a fronte di “soli” 200 miliardi investiti nello stesso anno nei combustibili fossili. E a pensarci bene, il fatto che il principale sponsor del neoeletto Presidente americano sia anche il proprietario della più grande marca produttrice di veicoli elettrici forse potrebbe suggerire di non essere troppo affrettati nelle conclusioni.

India: riuscirà il più popoloso Paese al mondo a realizzare il primo leapfrofg climatico della storia?

Con 1,44 miliardi di individui, nel 2023 diventa ufficialmente il Paese più popoloso al mondo, superando la Cina. E, con oltre 4 miliardi di tonnellate di CO2eq, supera anche l’Unione Europea diventando il terzo emettitore globale. Eppure, anche se le missioni di gas serra sono raddoppiate dall’inizio del nuovo millennio, in media nel 2023 un cittadino indiano ha riversato in atmosfera 2,9 tonnellate di CO2eq, ossia meno della metà della media mondiale e di un cittadino europeo, quasi un quarto di un cinese e appena un sesto di uno statunitense.

Negli ultimi anni l’economia indiana è cresciuta in media del 6% all’anno. Dal 2000 ha aumentato i suoi consumi di energia del 140% e dato accesso all’energia elettrica a 810 milioni di individui che prima vivevano in totale povertà energetica. Nonostante questo, l’India è solo all’inizio del suo percorso di industrializzazione. Se guardiamo alle emissioni cumulate, il terzo emettitore globale di oggi è stato responsabile di appena il 3-4% di tutte le emissioni di gas serra prodotte dall’umanità a partire dalla rivoluzione industriale. La responsabilità storica di questo gigante è, dunque, tutto sommato limitata. Ma la responsabilità di quello che potrebbe accadere nei prossimi anni è enorme. L’india di oggi è molto simile, dal reddito alle emissioni, alla Cina degli ani ’90 e si prevede che, proseguendo al ritmo attuale, raggiungerà le dimensioni dell’economia cinese tra il 2035 e il 2040. Se farà questo percorso puntando sui combustibili fossili e su tecnologie insostenibili, come ha fatto la Cina negli ultimi trent’anni, semplicemente non ci sarà più nessun clima da salvaguardare. Secondo le stime della IEA, una crescita economia secondo un modello business as usual in India vorrebbe dire qualcosa come 12 mila nuove auto vendute ogni giorno e oltre 1 miliardo di mq di nuova superficie edificata ogni anno, ossia tutta quella oggi esistente in Sud America.

Negli ultimi anni l’economia indiana è cresciuta in media del 6% all’anno. Dal 2000 ha aumentato i suoi consumi di energia del 140% e dato accesso all’energia elettrica a 810 milioni di individui che prima vivevano in totale povertà energetica. Nonostante questo, l’India è solo all’inizio del suo percorso di industrializzazione. Se guardiamo alle emissioni cumulate, il terzo emettitore globale di oggi è stato responsabile di appena il 3-4% di tutte le emissioni di gas serra prodotte dall’umanità a partire dalla rivoluzione industriale. La responsabilità storica di questo gigante è, dunque, tutto sommato limitata. Ma la responsabilità di quello che potrebbe accadere nei prossimi anni è enorme. L’india di oggi è molto simile, dal reddito alle emissioni, alla Cina degli ani ’90 e si prevede che, proseguendo al ritmo attuale, raggiungerà le dimensioni dell’economia cinese tra il 2035 e il 2040. Se farà questo percorso puntando sui combustibili fossili e su tecnologie insostenibili, come ha fatto la Cina negli ultimi trent’anni, semplicemente non ci sarà più nessun clima da salvaguardare. Secondo le stime della IEA, una crescita economia secondo un modello business as usual in India vorrebbe dire qualcosa come 12 mila nuove auto vendute ogni giorno e oltre 1 miliardo di mq di nuova superficie edificata ogni anno, ossia tutta quella oggi esistente in Sud America.

È per questo che l’attenzione verso questa economia in rapida crescita è altissima. La scommessa è quella di far fare all’India il così detto “salto della cavallina”(leapfrog in gergo), passando direttamente a una condizione di benessere diffuso e piena industrializzazione senza sfruttare combustibili fossili e alimentando la crescita principalmente con energie pulite. Per questo, al centro delle trattative globali sul clima, c’è sempre più il tema di come i Paesi industrialmente avanzati possono aiutare i Paesi più poveri a realizzare in casa loto la transizione energetica. Perché, se il fallimento delle politiche energetiche e climatiche indiane riguarda tutti, allo stesso modo la responsabilità di aiutare il paese più popoloso al mondo non può che essere condivisa.

Eppure, anche dall’India arrivano incoraggianti segnali di transizione. Ad esempio, il 60% la quota della nuova capacità di generazione elettrica complessivamente installata nel Paese negli ultimi 5 anni è stata realizzata con fotovoltaico e l’elettricità prodotta con questa tecnologia in dieci anni è passata da poco più di 4 miliardi di kWh ai 125 miliardi del 2023. Inoltre, nel 2024, sempre secondo le stime della IEA, l’India avrà investito in rinnovabili, infrastrutture di rete ed efficienza energetica 76 miliardi di $, contro i 37 miliardi investiti nello stesso anno nel settore dei combustibili fossili.

Unione Europea: rimarrà leader della lotta al cambiamento climatico o perderà il treno della transizione?

Infine, casa nostra. Con 3,2 miliardi di tonnellate di CO2eq, il quarto emettitore globale si presenta a quello che sembra essere un passaggio decisivo della storia delle politiche climatiche ed energetiche, e più in generali delle politiche industriali e degli assetti geopolitici globali, in una sorta di impasse, come è emerso con chiarezza in occasione delle recenti elezioni europee. L’Unione Europea è ancora oggi il 3° consumatore al mondo di petrolio e gas e il 4° di carbone ed è stata responsabile di oltre il 12 % delle emissioni cumulate dal 1850 a oggi, seconda solo agli USA. Ma è anche l’unico tra i grandi emettitori ad aver tagliato in modo significativo le proprie emissioni, con un -31% rispetto al 1990, e ad avere fissato degli obiettivi climatici ed energetici di medio e lungo termine abbastanza coerenti con l’impegno preso a Parigi nel 2015.

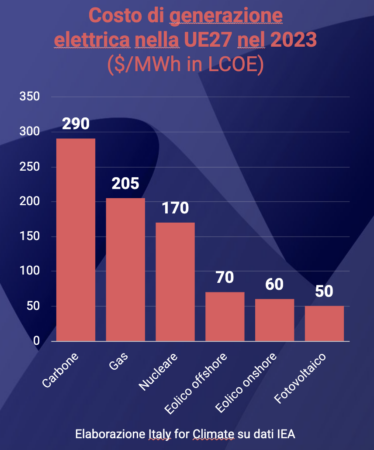

Senza ombra di dubbio, negli ultimi decenni l’Unione Europea ha messo in campo le politiche ambientali più avanzate al mondo, rappresentando una avanguardia in questo senso, spesso imitata dalle altre grandi economie globali. Ha investito molto, ad esempio, nella promozione delle fonti rinnovabili e oggi sono le rinnovabili sono diventate la prima fonte di generazione elettrica in Europa, con il 45% della produzione totale nel 2023 e un +176% rispetto al 2000, contro il -34% dei combustibili fossili e il -28% del nucleare. E, proprio grazie agli investimenti fatti negli anni passati, gli occupati nelle rinnovabili hanno raggiunto la cifra record di 1,8 milioni di unità (+40% in appena tre anni) e oggi eolico e fotovoltaico forniscono energia non solo pulita, ma anche estremamente economica: sempre secondo i dati della IEA, nel 2023 mille kWh prodotti con eolico o fotovoltaico nella UE27 hanno avuto un costo medio tra 50$ e 70$, contro i 170$ del nucleare, i 205$ del gas e i 290$ del carbone.

Senza ombra di dubbio, negli ultimi decenni l’Unione Europea ha messo in campo le politiche ambientali più avanzate al mondo, rappresentando una avanguardia in questo senso, spesso imitata dalle altre grandi economie globali. Ha investito molto, ad esempio, nella promozione delle fonti rinnovabili e oggi sono le rinnovabili sono diventate la prima fonte di generazione elettrica in Europa, con il 45% della produzione totale nel 2023 e un +176% rispetto al 2000, contro il -34% dei combustibili fossili e il -28% del nucleare. E, proprio grazie agli investimenti fatti negli anni passati, gli occupati nelle rinnovabili hanno raggiunto la cifra record di 1,8 milioni di unità (+40% in appena tre anni) e oggi eolico e fotovoltaico forniscono energia non solo pulita, ma anche estremamente economica: sempre secondo i dati della IEA, nel 2023 mille kWh prodotti con eolico o fotovoltaico nella UE27 hanno avuto un costo medio tra 50$ e 70$, contro i 170$ del nucleare, i 205$ del gas e i 290$ del carbone.

Nonostante questo, come detto, adesso l’Europa sembra esitare proprio sul Green deal. E, dopo aver investito per decenni, più e prima di altri sulla transizione, quando la transizione arriva rischia di perdere il centro della scena. Il mercato delle tecnologie è sempre più dominato dalla Cina e, in prospettiva, dalle altre economie emergenti e l’Europa, così come gli USA, in prospettiva saranno sempre meno in grado di influenzarne gli orientamenti. Ma non serve guardare troppo avanti per capire che l’unica via possibile per l’Unione europea per rimanere agganciata al treno della transizione è accelerare, non rallentare, sulle politiche climatiche e su quelle industriali green. Nel 2024, per la prima volta nella storia, gli investimenti globali nelle energie pulite – essenzialmente rinnovabili, infrastrutture ed efficienza energetica – raggiungeranno il traguardo dei 2.000 miliardi di $. Ossia quasi il doppio di appena dieci anni fa, ma anche il doppio, oggi, di quanto nel mondo si investe in combustibili fossili. Il treno è decisamente qui e ora.

[i] UNEP, 2024, Emission gap report

[ii] IEA, 2024, World Energy Outlook

[iii] IRENA, 2024, Renewable capacity statistics

[iv] IEA, 2024, World energy investments